Để đối chiếu số dư TK 211 trên Bảng cân đối tài khoản với Sổ Tài sản cố định, bạn thực thao tác theo hướng dẫn sau:

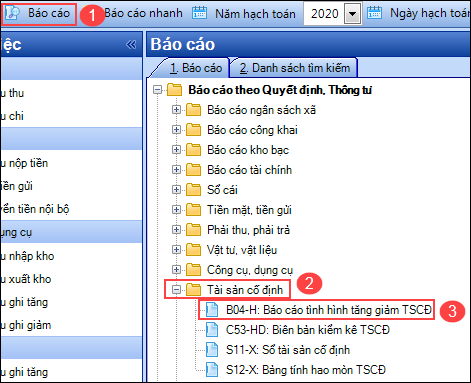

1. Vào Báo cáo/Báo cáo tình hình tăng giảm TSCĐ (B04-H)

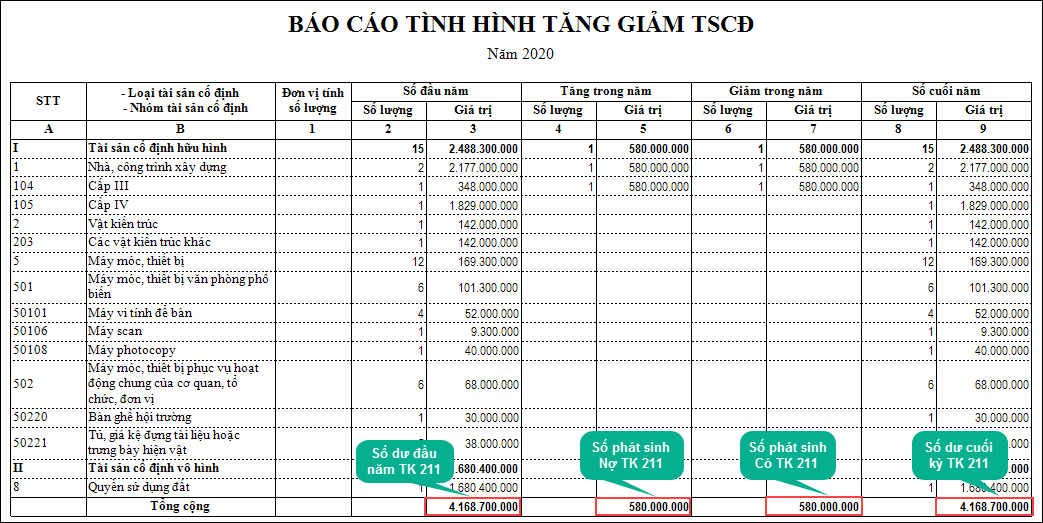

- Số dư đầu năm TK 211 = Giá trị số đầu năm tương ứng từng loại tài sản.

- Số phát sinh Nợ TK 211 = Giá trị tăng trong năm tương ứng từng loại tài sản (Ghi tăng, Điều chỉnh)

- Số phát sinh Có TK 211= Giá trị giảm trong năm tương ứng từng loại tài sản (Ghi giảm, Điều chỉnh)

- Số dư cuối kỳ TK 211 = Giá trị số cuối năm tương ứng từng loại tài sản.

2. Sau khi đối chiếu, có chênh lệch thì xác định số của báo cáo nào đúng để sửa số sai trên báo cáo còn lại.

– Trường hợp 1: Số dư đầu năm TK 211 không bằng Giá trị số đầu năm tương ứng từng loại tài sản.

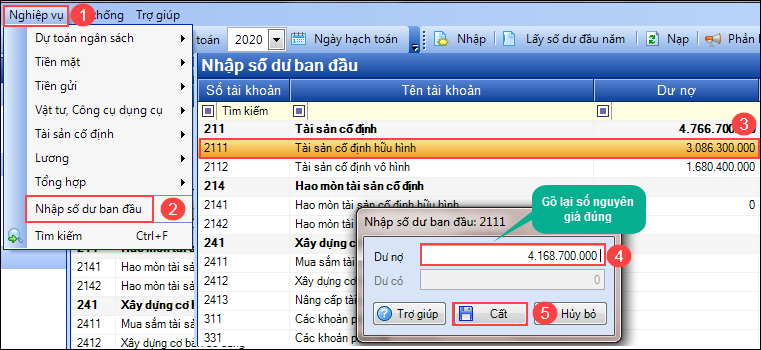

- Nếu trên Bảng cân đối TK sai -> Vào Nghiệp vụ/Nhập số dư ban đầu, kích đúp chuột vào TK 2111 nhập giá trị số đầu năm TSCĐ cố định hữu hình và TK 2112 nhập giá trị số đầu năm TSCĐ cố định vô hình.

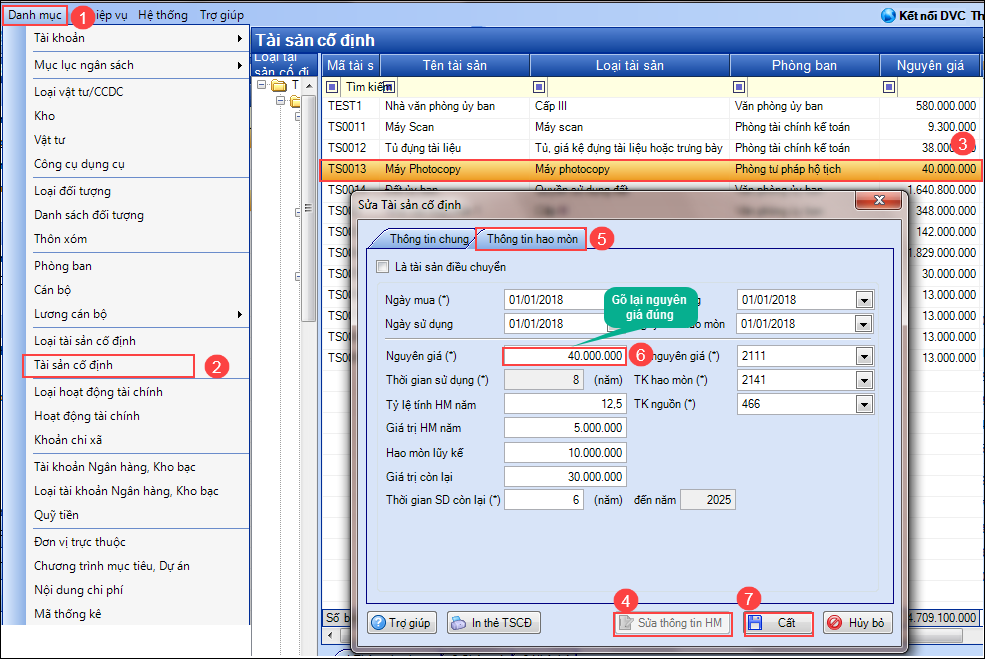

- Nếu trên Bảng cân đối TK đúng -> Vào Danh mục/Tài sản cố định, kích đúp chuột vào tài sản cần sửa. Tại tab Thông tin hao mòn nhấn Sửa thông tin HM và gõ lại Nguyên giá đúng.

Nếu Sửa thông tin HM báo lỗi. Xem hướng dẫn Tại đây.

– Trường hợp 2: Số phát sinh trong năm TK 211 không bằng Giá trị tăng, giảm trong năm tương ứng từng loại tài sản.

Kiểm tra lại chứng từ mua tài sản hạch toán TK 211 đã làm đúng ở Nghiệp vụ/Tài sản cố định chưa

=> Nếu chưa đúng kiểm tra và hạch toán lại cho đúng Nghiệp vụ/Tài sản cố định.