Giúp kế toán khai báo được số dư ban đầu cho tài khoản theo dõi chi tiết theo tài sản. Ví dụ: TK 211, 214, 466.

Cách thực hiện

Bước 1: Khai báo số dư trên các tài khoản 211, 214, 466 (theo giá trị toàn bộ tài sản đầu kỳ)

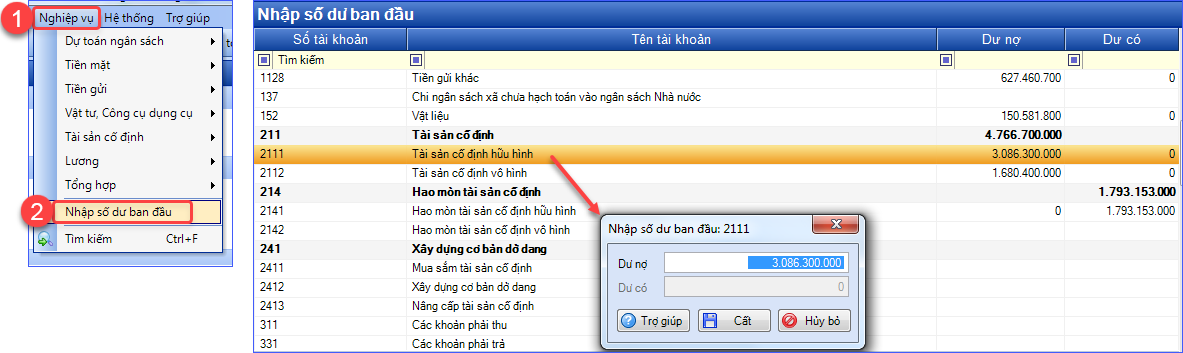

- Vào Nghiệp vụ/ Nhập số dư ban đầu.

- Khai báo số dư đầu kỳ theo nguyên tắc: Số dư Nợ TK 211 – Số dư Có TK 214 = Số dư Có TK 466

- Dư Nợ TK 211: Nguyên giá các Tài sản cố định.

- Dư Có TK 214: Hao mòn lũy kế các Tài sản cố định.

- Dư Có TK 466: Giá trị còn lại của các Tài sản cố định.

- Sau khi khai báo số dư cho các tài khoản, nhấn Cất để lưu số dư.

Bước 2: Khai báo danh sách chi tiết các Tài sản cố định từ kỳ trước chuyển sang.

Xem và thực hiện theo hướng dẫn khai báo danh mục Tài sản cố định tại đây.