Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Ví dụ: Ngày 16/01/2020, kế toán thu tiền thầu vườn cây cả năm 2019, số tiền 10.000.000 đ, thu ngay 1 lần chưa nộp vào kho bạc.

Thu vào nguồn ngân sách xã tự chủ, chương 805, khoản 338, tiểu mục 7199

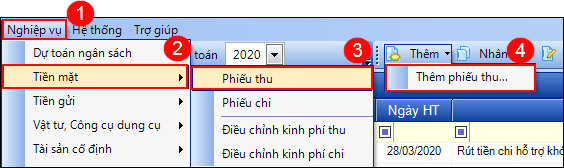

1. Vào Nghiệp vụ\Tiền mặt\Phiếu thu. Nhấn Thêm phiếu thu.

2. Khai báo thông tin chứng từ trên Phiếu thu tiền.

- Nhập thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải.

- Nhập thông tin Chứng từ: Ngày Phiếu thu, Ngày hạch toán, Số phiếu thu.

- Nhập thông tin chi tiết chứng từ: TK Có, Số tiền, chọn Hoạt động.

3. Nhấn Cất.

4. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S01a-X: Nhật ký-sổ cái; S01b-X: Sổ cái tài khoản 111, 337, 311; S02a-X: Sổ quỹ tiền mặt; S02b-X: Sổ nhật ký thu, chi quỹ tiền mặt; S08-X: Sổ phải thu.