Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

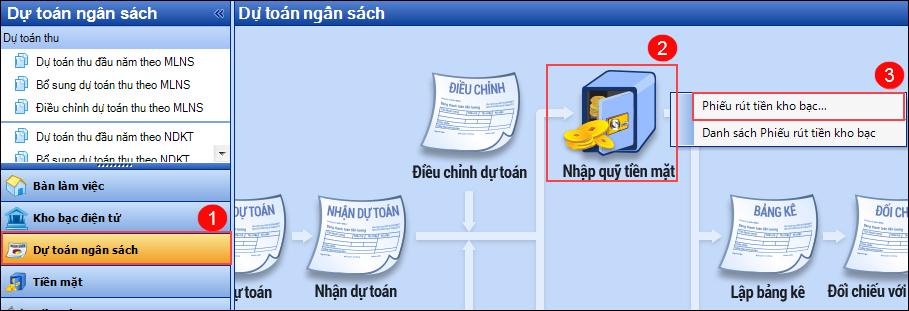

1. Vào phân hệ Dự toán ngân sách, chọn Nhập quỹ tiền mặt\Phiếu rút tiền kho bạc

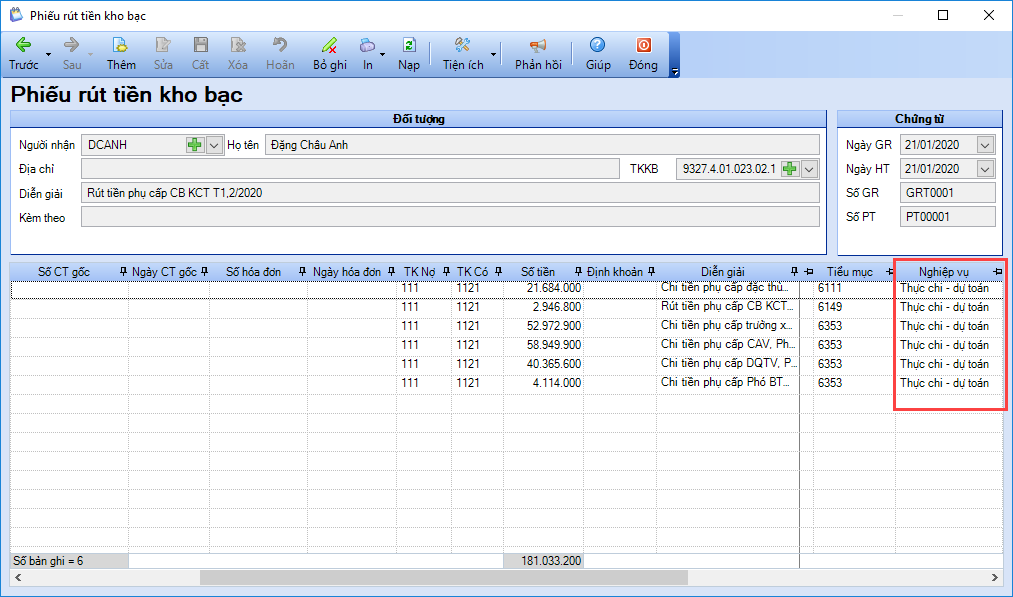

2. Nhập thông tin chứng từ Phiếu rút tiền kho bạc.

- Thông tin Đối tượng: Người nhận, Tài khoản kho bạc, Diễn giải.

- Thông tin Chứng từ: Ngày giấy rút, Ngày hạch toán, Số giấy rút, Số phiếu thu.

- Thông tin chi tiết chứng từ: TK Nợ 111, TK Có 112x, Số tiền, Mục lục ngân sách, chọn Nghiệp vụ: Thực chi – dự toán.

3. Nhấn Cất để hoàn thành.

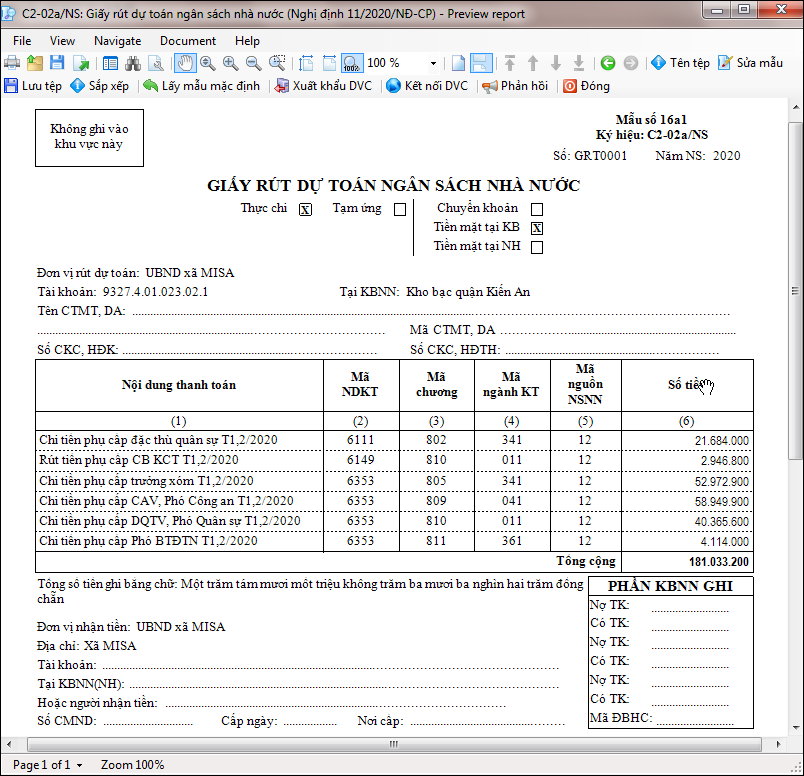

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.Ví dụ mẫu C2-02a/NS: Giấy rút dự toán ngân sách nhà nước (Nghị định 11/2020/NĐ-CP)

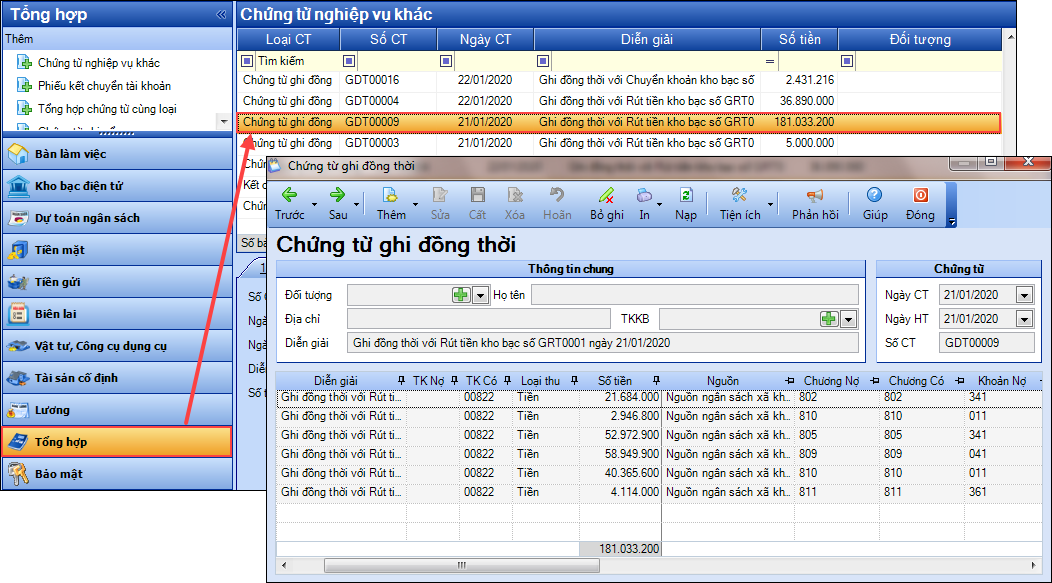

5. Sau khi Cất chứng từ. Phần mềm tự động sinh bút toán đồng thời ghi Có TK 00822, bạn có thể kiểm tra bằng cách vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Danh sách chứng từ nghiệp vụ khác