Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Ví dụ: Ngày 12/5/2020, đơn vị rút thực chi chi tiền điện của xã ở chương 805, khoản 341, tiểu mục 6501: 2.000.000đ

Ngày 12/5/2020, kho bạc yêu cầu nộp khôi phục dự toán do sai tài khoản.

Bước 1: Nộp khôi phục dự toán

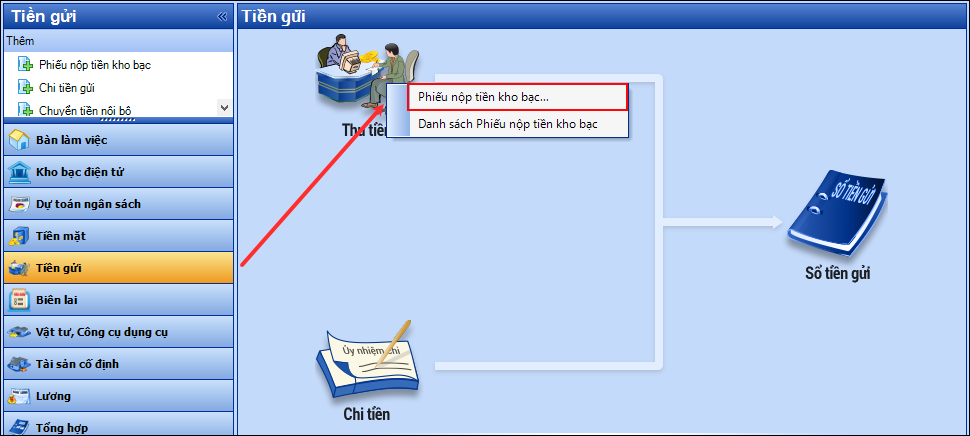

1. Vào phân hệ Tiền gửi\Thu tiền\Phiếu nộp tiền kho bạc. Nhấn Thêm.

2. Khai báo thông tin chứng từ Phiếu nộp tiền kho bạc.

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chi tiết chứng từ: TK Nợ 1121/TK Có 814, Số tiền, MLNS, cột Nghiệp vụ chọn Khôi phục.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

Bước 2: Ghi âm dự toán

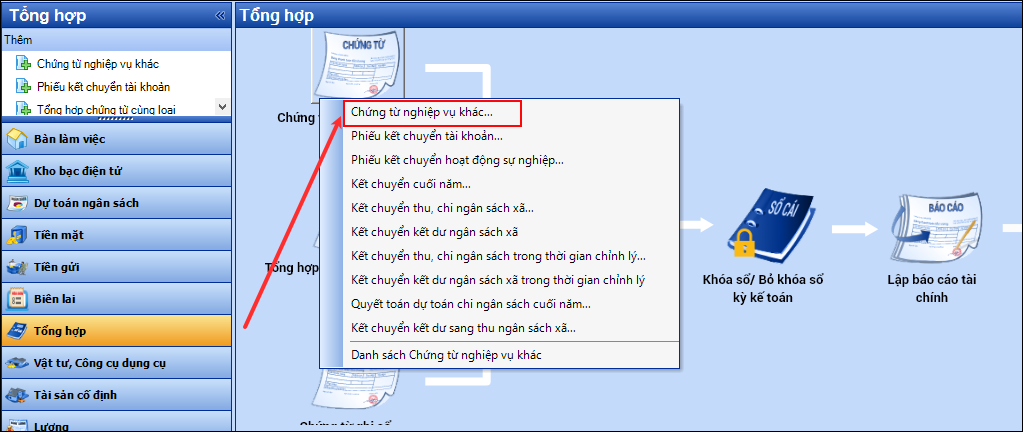

1. Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác. Thêm Chứng từ nghiệp vụ khác.

2. Khai báo thông tin chứng từ Chứng từ nghiệp vụ khác.

- Nhập Thông tin chung: Đối tượng, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Chi tiết chứng từ: TK Có 008x, Số tiền âm, MLNS, cột Nghiệp vụ chọn Khôi phục.

3. Nhấn Cất.