Nhấn chuột trái vào dấu + để xem chi tiết

4. Hướng dẫn trên phần mềm

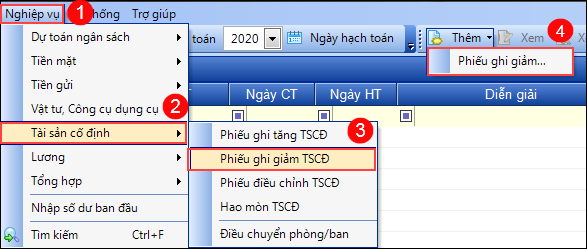

Bước 1: Ghi giảm tài sản cố định

1. Vào Nghiệp vụ\Tài sản cố định\Phiếu ghi giảm TSCĐ. Nhấn Thêm Phiếu ghi giảm.

2. Chọn tài sản cần ghi giảm. Chương trình lấy lên Thông tin hao mòn và Thông tin khác (nếu có) của tài sản, đồng thời hạch toán các bút toán.

3. Nhấn Cất.

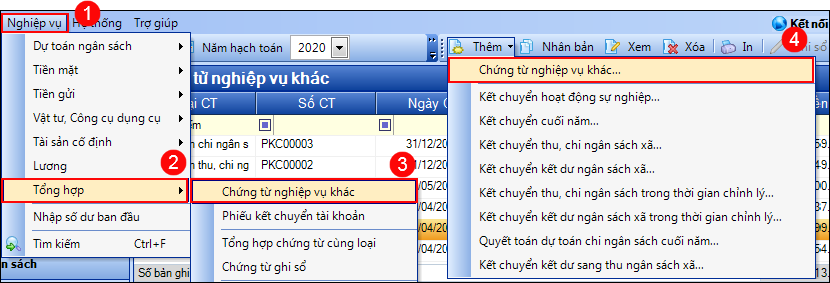

Bước 2: Phản ánh giá trị còn lại của tài sản bị thiếu, mất phải thu hồi

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Nhấn Thêm Chứng từ nghiệp vụ khác.

2. Nhập Mã định khoản 3000 để hệ thống tự động hạch toán TK Nợ 311, TK Có 337.

Nhập Số tiền, Mục lục ngân sách, Đối tượng.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S11-X: Sổ tài sản cố định; B04-H: Báo cáo tình hình tăng giảm TSCĐ; Sổ S01b-X: Sổ cái tài khoản; Sổ chi tiết các khoản phải thu.